40代は七転び八起き!送ろう 豊かなミドルライフ

40代は七転び八起き!送ろう 豊かなミドルライフ

前回の記事のおさらい

20代の頃は、収入をどう管理していいか具体化できず、とりあえず、なんとなく収入の範囲で暮らせたらいいだろう、と考えていました。

結果、資産形成ができていたのは社員持株制度のみで、それ以外は全て消費と浪費に回っていたのです。(ムダもありましたが、楽しく暮らせていたのも事実)

しかし、今となって見直したところ、+5万円程度は無理なく資産形成に組み入れることができたようです。

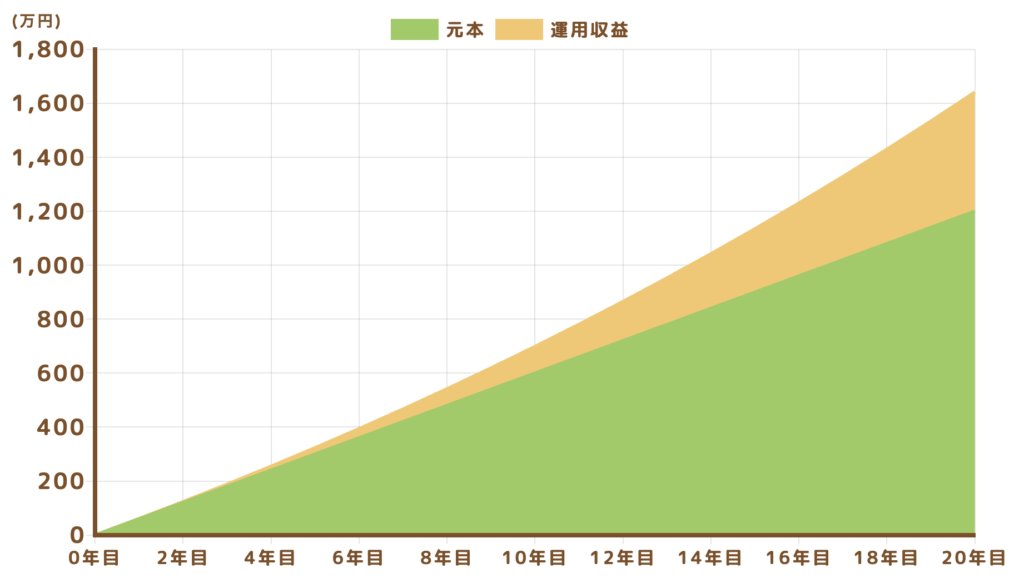

25歳から複利を使えていたら

金融庁のつみたてシミュレーターを利用して、

- 25歳から20年間

- 毎月5万円を積立投資

- 投資信託(手数料が少ないファンドを選択)

- 年利3%で運用

- 20年間売らずに複利の力を測る(積立設定のみしてほったらかす)

のイメージでシミュレーションしてみました。

結果は、以下の通り。

今頃は、手元に1,600万円ほど資産形成ができていた可能性があります。

タラレバを言っても始まらないので、今、この気づいた瞬間に複利を利用できる投資を少額からスタートできれば、未来の安心を積み立てることができることになるでしょう。

なお、想定利回りを3%としていますが、インデックス投資を行った場合、10年リターンなどを考慮すると、この数値は十分期待できると考えられています。

少しでも早い時期からこうした支出のロスに気づき、浮いた資金で資産形成を行うことができれば、将来の選択肢は増やすことが可能になり、少し余裕を持った人生設計も考えられるようになります。

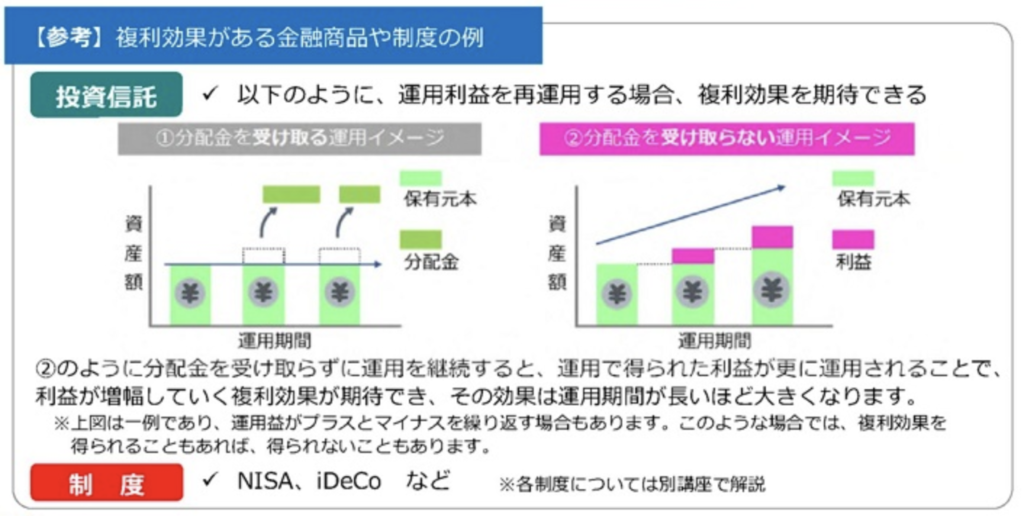

複利とは

複利については検索すれば解説がいくつもあるのでご参照ください。

参考:財務省中国財務局

雪だるまを思い浮かべてください。最初はおにぎりサイズの雪の玉も、距離を延ばして転がしていけば行くほど、そのサイズは大きくなります。同様のイメージで、複利を使えば、お金も時間が経つにつれて利益が利益を生む好循環が生まれ、資産形成に大きな力を与えてくれます。

先ほどのシミュレーション結果からも、複利のおかげでカーブが指数関数的に増えているのを確認していただけると思います。

まとめ

身の丈に合った支出によって、収入と差額が発生したら、複利効果のある金融商品(例えばNISAやiDeCoで投資信託を選択)などに毎月コツコツ定額を積み立てていくことができれば、未来の自分に豊かな選択肢と時間を提供してくれる可能性があります。

ミドルとなった今、気づくのが遅かった!と後悔することもありますが、気づいた時が全て。すぐに行動して豊かな時間の使い方に繋げられるよう、準備をしていけたらいいですね。

Today is the first day of the rest of my life.

[…] 身の丈に合った支出2 […]