40代は七転び八起き!送ろう 豊かなミドルライフ

40代は七転び八起き!送ろう 豊かなミドルライフ

2025年がスタートしましたね。

1月1日は百貨店はじめ、お休みとなるようになりました。デフレ期の、年中無休、24時間営業、お正月も営業、といったとにかく働く、という環境が変わってきているのが実感できる時代になってきたと思います。

世の中は、インフレ、賃上げなど国民生活の状況をニュースで取り上げることが増えてきています。

今年は生活の先行きに明るさが増すことを期待するばかりです。

そんな中、40代の金融資産保有額を紹介するデータがあったので、ご紹介しようと思います。

金融資産とは・・

金融資産とは、実態はないものの経済的価値を持ち、現金化が容易な資産です。流動性が高く、売買がしやすいのが特徴で、市場の変動に応じて価値が変わるため、資産運用の手段としても利用されています。

金融資産の具体例には、次のようなものがあります。

- 現金や預貯金

- 株式(外国株を含む)

- 債券(国債、地方債、社債など、外国債も含む)

- 投資信託(REIT(不動産投資信託)や外貨建て商品も含む)

- 生命保険(解約による払戻金や満期金があるものは、貯蓄性があるため金融資産に含みます)

- 商品券や小切手

金融資産と対比されるのが実物資産で、不動産や貴金属などの形があり、それ自体に価値がある資産を指します。実物資産と比較すると、金融資産は価格の変動性が高く、景気に大きく左右されます。一方、実物資産は多少の価格変動はあってもその幅は比較的小さく、無価値になることもありません。

今回のデータはおそらく、不動産などの実物資産は含まれていない、と考えていいのかな、と思います。

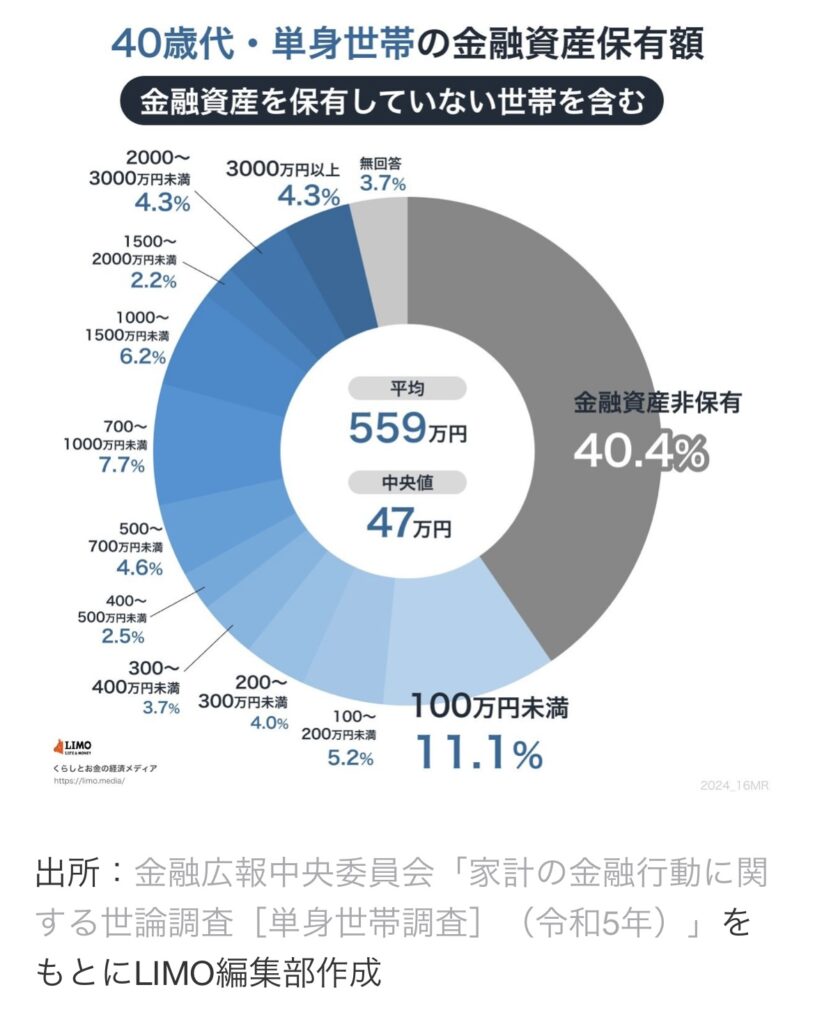

40代 単身世帯

データの母数などは示されていないので数字を鵜呑みにすることは難しいのですが、

単身世帯の場合、平均560万円、中央値47万円とのこと。中央値が47万円というのが衝撃です。

単身は、自分の身一つ守ることができればOKという発想になるからでしょうか、47万円だと手持ち金融資産を増やすことがあまりなく、働いて得た金銭で生活している(収入=支出、または収入>支出)ように見えます。

金融資産を持たない層が4割いることも驚きます。このインフレ進行の環境では、手取り収入が増えない以上、どんどん購入できるものが減っていくので、購入して得られる豊かさも少なくなっていることでしょう。

一方では、1000万円以上の金融資産を持つ層は17%となり、500万円以上となれば30%を占めるため、同じ40代単身であっても経済的な余裕に差が生まれてきているのが実態です。

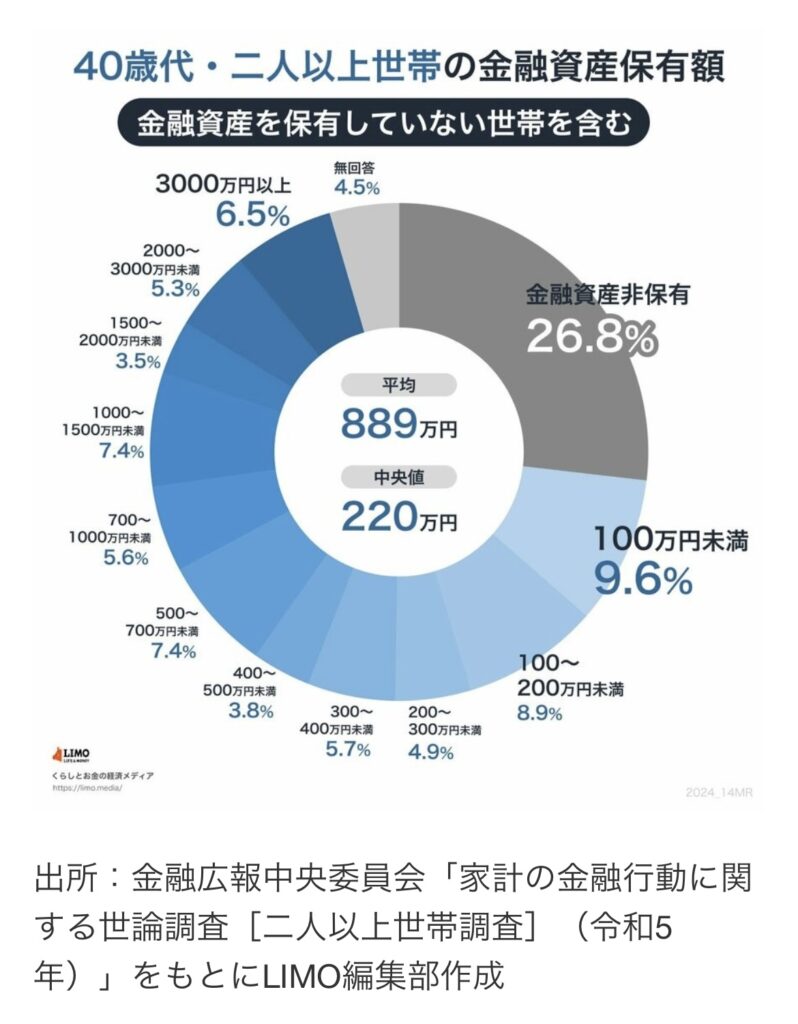

40代 二人以上世帯

一方で、二人以上世帯の場合は、平均890万円、中央値220万円となっており、経済的な蓄えに対する考え方はより前向きと捉えられます。金融資産非保有者がそれでも27%もいることには驚かされます。

逆に、22%は1000万円以上の金融資産を有していて、2000万円以上となれば12%近くになります。家族を持ちながらも、堅実に貯蓄していく姿は、先先に起こりうるイベントに対する準備も含めてのことかと思います。

単身世帯はそうしたイベントに実感がなかったり、必要だと思わないことで、貯蓄が少ない傾向にあるのかもしれません。

今はいいけれど、20年後どうする?

こうしてみても、40代の金融資産保有実態は決して余裕がある、と言えたものではないことがわかります。

年金生活に入り、体も思うように動かず、働くチャンスや選択肢は狭まることが予想される中、資産の構築は重要です。もちろん、退職金が入ってくる(1000〜2000万円?)ことで大丈夫、となるのかもしれませんが、昨今の、iDeCoと退職控除の改悪の話題も挙がっているように、15〜20年先の退職金は今と同じだけもらえるとは限りません。

子供がいれば、教育費にお金が必要な時期でもあり、家にも費用がかかります。お金が貯まりにくい40代ではあるものの、浪費を減らし、支出管理をして、NISAなど投資を活用しつつ、未来に向けた資産形成を考えていくのも必要です。

まとめ

今回、40代の金融資産保有状況のデータを紹介しました。

今のインフレの進行による貨幣価値の減少はこれからも続くのは必然です。

そんな環境下で、インフレに強い資産形成で家計を守ることは40代に必要でしょう。

就職氷河期世代は、金融の知識を形成する機会も少なく、非正規雇用も多い、割りを食っている世代でもあると思います。

だからこそ、資産形成をうまく進めてせめて50代から先は豊かさをより一層実感できるようにしていきたいですね。

Today is the first day of the rest of my life.